股票配资

股票配资

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:中粮期货研究中心

2026年三季度,贵金属大概率延续区间震荡。

分品种结论,预计:

黄金:震荡偏强,板块基准锚

白银:高波动,高弹性

铂金:偏强震荡,更具上行动能

钯金:反弹乏力,整体偏弱

三季度最重要的交易主线有三条:

第一,美联储6月议息后的政策表述与9月降息预期能否再度升温;

第二,美国实际利率与美元方向是否从二季度的阶段性压制转向重新走弱;

第三,地缘风险与中期选举前政治不确定性是否重新抬升黄金的风险溢价。

若这三项中有两项以上转向利多,黄金在三季度重新上探更高平台的概率显著提升;若反之,则更可能维持高位区间震荡并等待四季度再启动。

分品种驱动差异与配置策略:

黄金:板块核心底仓,行情由宏观环境、央行购金主导,为组合配置主轴;

白银:高弹性增益品种,金融、工业双重属性加持,择机加仓增厚收益;

铂金:超额收益标的,依托供给约束与年度供需缺口,博取结构性行情;

钯金:风险对冲品种,中期受汽车电动化、回收增量压制,适合博弈对冲机会。

三季度贵金属行情并非整体性齐涨齐跌。以黄金为稳定估值锚,白银、铂金依托自身基本面博取相对超额收益;钯金可用来空头对冲宏观不确定性,平抑整个贵金属组合的波动水平。

第一部分

品种结论

一

黄金:震荡偏强,板块基准锚

配资炒股

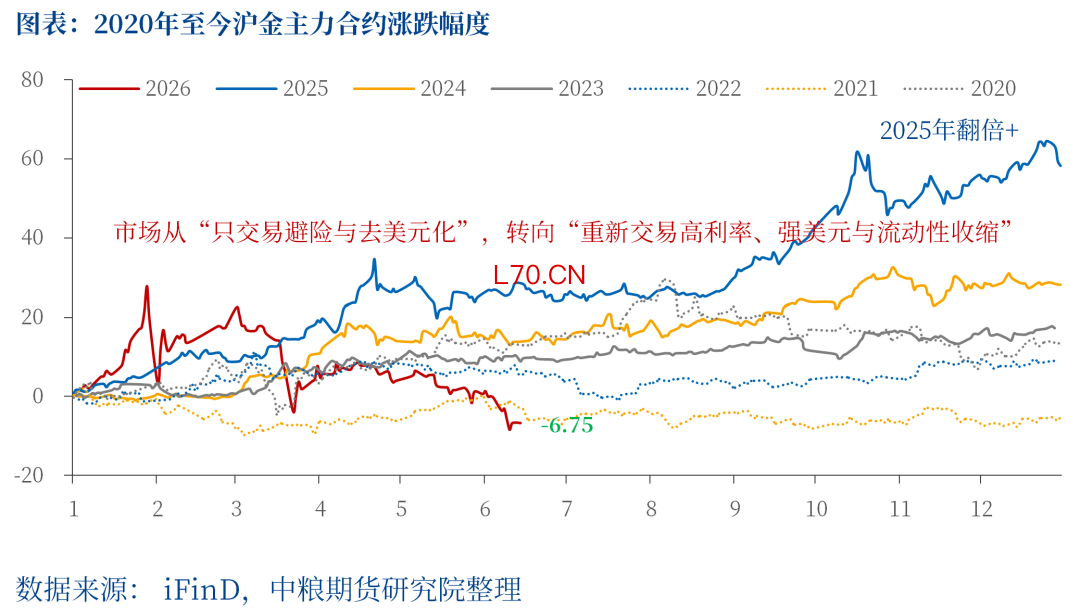

当前金价或已 price in 全年美联储加息25bp。截至 2026 年 6 月 15 日10:15,沪金年内累计收跌 4.28%,报 943.26元 / 克;年内最高1265.39元/克,最低832.76元/克。

三季度:中东→原油价格→通胀→经济压力→美联储加息预期→金价压力

预计贵金属价格延续二季度的弱势,但底部区间相对明确后,低位震荡等待新的驱动。美伊冲突虽显现边际缓和迹象,但大宗商品已形成实质性供给缺口,衍生连锁冲击持续发酵;能源通胀难避上行,还将逐层向核心通胀、全口径整体通胀传导,继而拖累全球需求、对全球经济构成下行压力。在此背景下,市场进一步强化美联储等主要经济体的加息预期,预计三季度金价继续承压,黄金大概率呈 W 形区间低位偏弱震荡。

四季度:中东→原油价格→通胀维稳or回落→经济回暖→美联储不降息or降息预期+中长期货币属性增强→金价向上驱动

展望四季度,伴随中东供应恢复、原油价格高位回落,全球通胀逐步企稳下行,拖累经济的成本压力消解,宏观景气边际回暖;美联储货币政策约束弱化,利率预取由加息转为中性/降息,叠加黄金保值、储备的中长期货币价值抬升,多重因素形成合力,为金价打开上行空间,预计沪金高点重回1180-1200元/克上方,同期伦敦金在5300-5350美元/盎司左右。

长期(>1年):弱势美元+高额美债+地缘风险+通胀加剧+储备增持→金价向上

“百年未有之大变局加速演进”,地缘虽然带动对美资金流动流入美元指数反弹,但长期美元中心货币的地位依然遭遇调整,叠加美债负担高企、地缘政治风险加大、“逆全球化”引发的通胀加剧、各国黄金储备增持持续,均有望继续支撑黄金的长牛行情,同时利好银铂钯的金融属性。

二

白银:高波动,高弹性

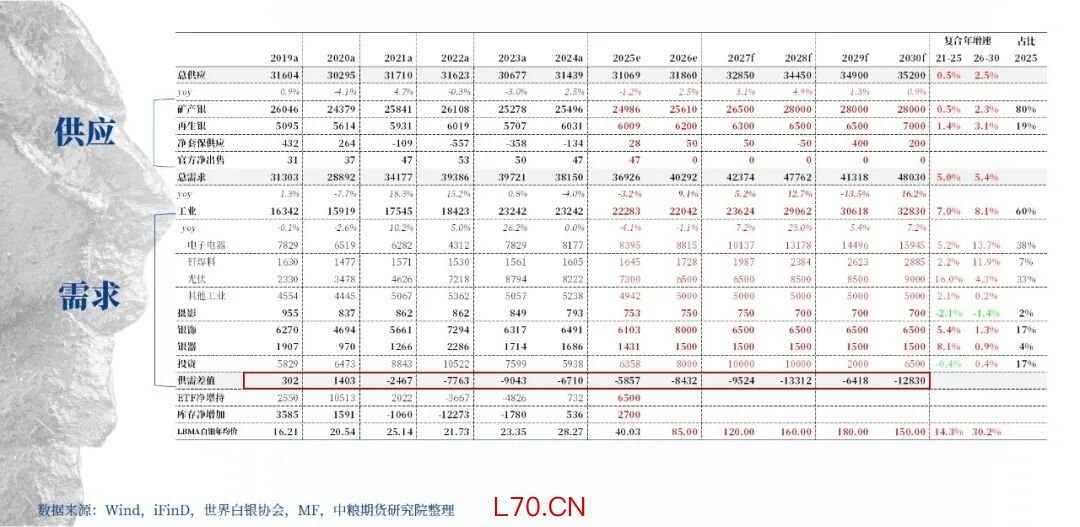

白银过去几年持续处于供需缺口中,且预计这种缺口还在持续放大。这表明白银市场仍未转向宽松,特别是在矿山供给低弹性、回收增量有限的背景下,库存依然是主要调节器。

在年度甚至几年大的短缺背景下,三季度全球白银供需大概率是要边际加强,即现货紧张加剧。然光伏需求的大幅减量预期可能加剧,

一方面高银价刺激技术叠代,低银耗的技术随时可能大规模投产;

另一方面如原油价格下行则新增装机需求亦将放缓。

这种需求的叙事变化,代表从2023年开始的光伏需求增量已经进入回落期。但这并不等于白银失去产业逻辑。电子电气、AI基础设施、汽车电气化、5G和数据中心对白银的需求仍在增长,这些新增工业需求填补光伏的边际减量。因此,白银并不是“需求塌陷”,而是从“单一光伏驱动”切换到“多工业场景支撑+投资需求定价”的新阶段。

三季度白银的判断是:大方向仍偏多,但高波动和高弹性增加交易难度。若黄金在三季度后半段重启上行,白银有望重新测试更高区间;若黄金仅横盘且工业预期继续下修,白银则可能表现为高位震荡甚至阶段性跑输黄金。

三

铂金:偏强震荡,更具上行动能

若三季度金价企稳抬升,估值偏低的铂金上行潜力更突出。

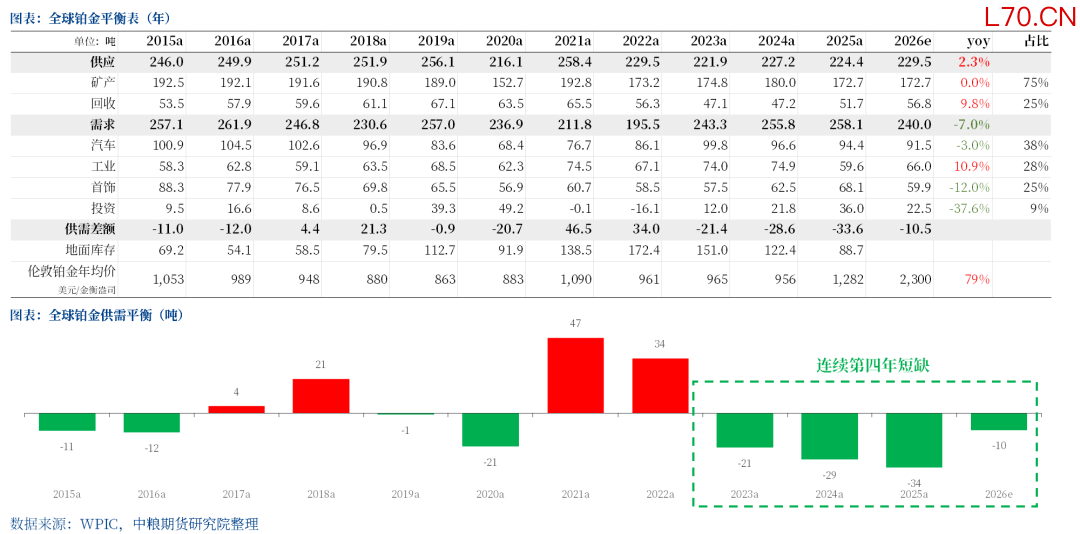

一是,2026 年铂金供需偏紧、无极端短缺,全年供给 229.5 吨(同比 + 2.3%),需求 240 吨,存在小幅供需缺口;

二是,地上库存仅可支撑不足三个月需求,缓冲空间极薄,铂金受实物、资金波动影响的灵敏程度远高于黄金;

三是,汽车需求小幅走弱,工业需求稳住需求底盘,氢能赛道成长逻辑加持,打开上行空间;

四是,2026 年俄铂金供给预估下滑 10%,供给收缩预期有望随季报落地形成行情利好。

因此,对比白银,铂金基本面质地更优,三季度具备结构性多头机遇,低位适合逢低布局、中长期持有。

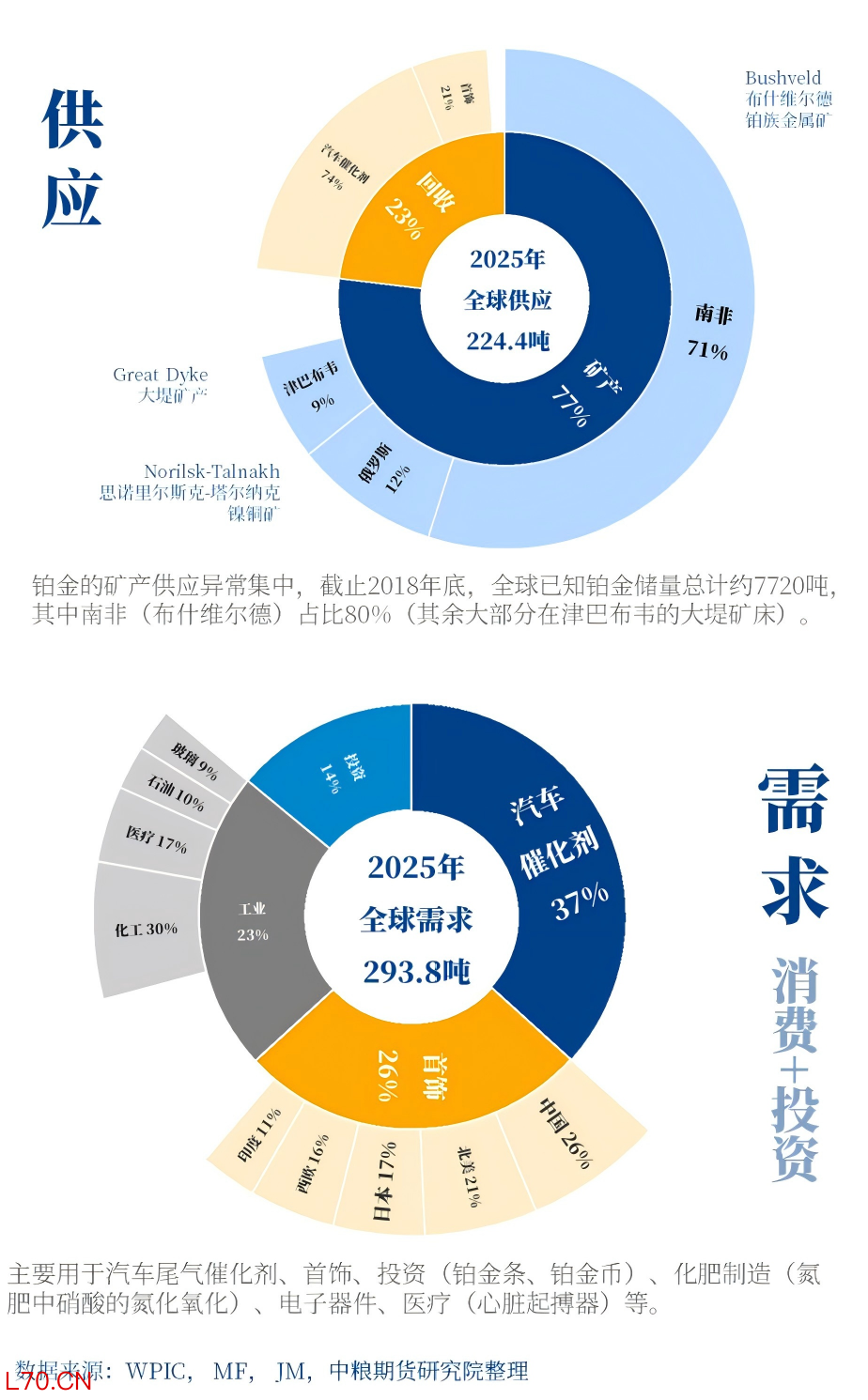

供应:

2025 年,全球总供应量 224.4 吨(同比 - 1.2%),其中矿产占 71%、回收占 23%。供应下滑的核心原因是南非、北美矿山减产,拖累全球矿产供应同比下降 4%,创 2015 年以来新低;而高价格对回收端形成明显刺激,推动回收供应同比增长 10%,对冲了矿山端的大部分减量。

2026 年,全球总供应量预计为 229.5 吨(同比 + 2.3%),其中矿产供应基本持平,增量全部由回收端贡献。

需求:

2025 年,全球总需求量 258.1 吨(同比 + 0.9%),消费结构中汽车领域占 37%、首饰领域占 26%、工业领域占 23%、投资领域占 14%,需求增量主要由首饰和投资板块贡献。

2026 年,全球总需求量预计为 240 吨(同比 - 7%),需求下滑主因交易所累库态势难以为继:2025 年交易所累库 12 吨,2026 年预计转为去库 3 吨,该板块需求同比减少 15 吨,其余领域需求增量难以弥补这一缺口。

四

钯金:反弹乏力,整体偏弱

钯金核心短板在于需求高度绑定汽车催化剂,电动化渗透、回收量抬升持续压制其中期供需格局,2026 年供需由紧转过剩。中长期钯金整体偏弱,仅存短周期脉冲行情:

一是,俄供给减量预期兑现,季报落地或催生短线反弹,预计俄罗斯 2026 年计划减产 10%(伴生镍盈利偏弱),仅小幅缓解过剩压力;

二是,市场风险偏好回暖带动贵金属板块轮动;

三是,铂钯比价存在估值修复空间。

因此,三季度钯金可适当博弈阶段性反弹,但行情延续性有限;定位为板块内事件、比价交易标的,不作为底仓核心配置。

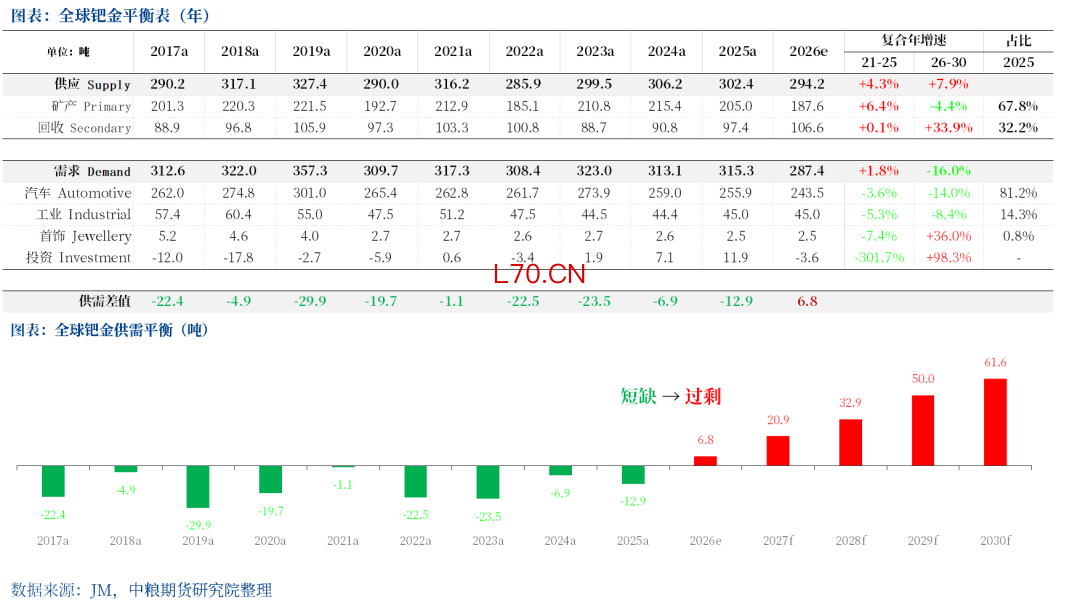

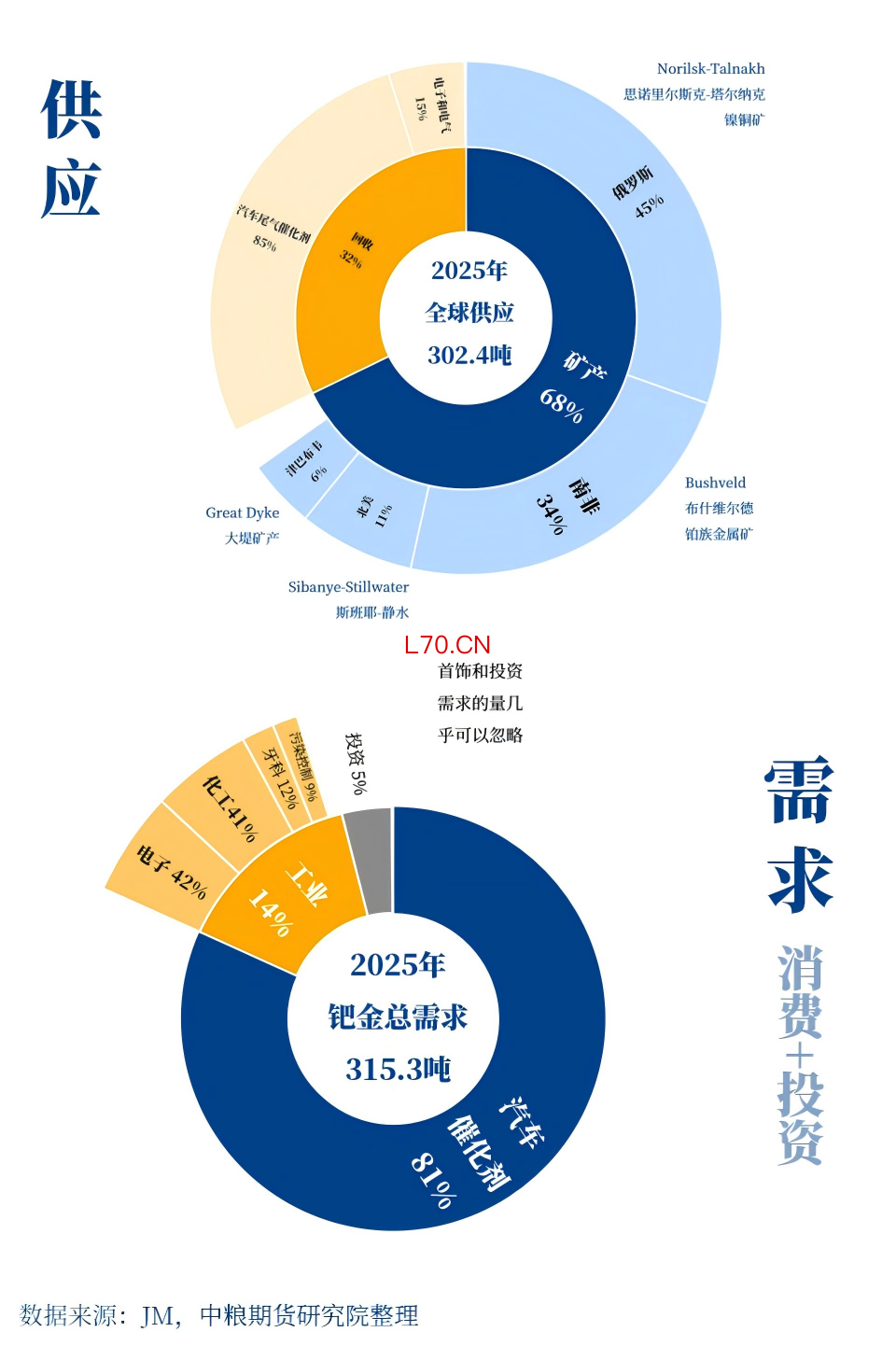

供应:

2025 年受南非、北美矿山减产拖累,全球供应 302.4吨,同比降1.2%,;供给结构较铂金分散,回收原料多来自汽车催化剂,占比高于铂金。

2026 年预估总供应 294.2吨,同比下滑2.7%,俄罗斯产量或大跌10%,且俄近三年精炼库存基本消耗完毕。

需求:

2025年受益于价格上涨带动投资需求,全球总需求量超预期增长至315.3吨(+0.7%),其中汽车催化剂81%、工业14%、投资需求5%。

2026年预估总需求为287.4万吨,同比下滑8.8%,受内燃机汽车产量下降影响,汽车工业用量萎缩,叠加投资需求负贡献。

作者简介]article_adlist-->

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

风险揭示]article_adlist-->

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利;针对未经授权的转载行为,本公司不承担任何责任。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能存在显著差异;期货交易存在较高风险,交易者应充分认知风险并自主评估风险承受能力,务必独立判断、自主作出交易决策;本公司及分析师不对任何基于本报告内容作出的交易决策及其引致的损失承担责任,也不对交易结果作出任何明示或暗示的保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 期货市场价格受宏观经济、政策、供需等多重因素综合影响,波动剧烈且不确定性高,任何交易决策均伴随显著市场风险,敬请您充分认知风险本质并审慎操作。

5. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务,特此向交易者披露。

法律声明

1. 中粮期货有限公司(以下简称“本公司”)具有中国证监会核准的期货交易咨询业务资格(证监会批文号:证监许可[2011]1453)。

2. 报告所引用信息和数据均来源于公开资料和合法渠道,中粮期货分析师已尽合理审慎义务确保报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何交易决策及其所引致的任何后果,概与本公司及分析师无关。

3. 本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

4. 本报告版权归本公司所有,为非公开资料,仅供本公司咨询业务的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

免责声明

本报告信息全部来源于公开性资料,本报告观点可能会与相应公司的交易发展策略或相关商品价格趋势产生分歧,本报告不对所涉及信息的准确性和完整性作任何保证。因此本报告仅可视为经济及金融信息参考但并不构成任何交易建议(包括但不限于交易操作、品种选择、交易规模等建议)且不为任何交易行为承担责任。

元股证券:ygzq.hk

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 股票配资

热门配资炒股平台提示:本文来自互联网,不代表本网站观点。